| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 |

- 갤럭시폴드7

- HD현대중공업

- ai 리터러시

- 고환율영향

- 한화오션

- 재테크

- 채무조정

- 노란봉투법

- 삼성전자 펀더멘탈

- 플립7

- 인플레이션

- 삼성전자

- 트럼프 관세

- 연산군

- 민생회복소비쿠폰

- 관세 폭탄

- 주식 시장 변동성

- 한국 경제 영향

- 글로벌 공급망

- 주식 투자 전략

- 신용회복

- 군산mro

- 금투세

- 삼성전자 목표주가

- 암호화폐

- 폭군의 셰프

- MASGA

- 한미관세협상

- 아침루틴 #자기계발 #성공습관 #루틴노트 #루틴블로그

- 주식 차트 분석

- Today

- Total

routine-note

2026년 금리인하요구권 자동 신청 도입! 마이데이터로 대출 이자 줄이는 법 총정리 본문

안녕하세요. 경제적 자유를 위한 현명한 금융 루틴을 기록하는 루틴노트입니다.

우리 같은 40대 가장들에게 '대출 이자'는 매달 통장을 스쳐 지나가는 가장 뼈아픈 지출 중 하나입니다. "금리 0.1%라도 낮출 수 있다면 얼마나 좋을까?"라는 생각, 다들 한 번쯤 해보셨죠?

그런데 2026년부터 금융 생활에 혁명적인 변화가 찾아옵니다. 내가 직접 은행 앱을 뒤지고 신청 버튼을 찾지 않아도, AI가 알아서 내 신용상태를 분석해 대출 금리를 깎아달라고 요구하는 시대가 열립니다.

오늘은 2026년부터 본격 도입될 '금리인하 요구권 자동 신청 서비스'의 A to Z를 낱낱이 파헤쳐 드립니다. 단순히 뉴스를 전달하는 것을 넘어, 우리가 지금부터 준비해야 할 전략까지 꽉 채웠으니 끝까지 정독해 주세요.

1. 배경: 왜 '자동'으로 바뀌는 걸까요?

금리인하 요구권이란, 대출을 받은 이후에 취업, 승진, 재산 증가, 신용점수 상승 등으로 상환 능력이 개선되면 금융회사에 "금리를 낮춰달라"고 당당히 요구할 수 있는 법적 권리입니다.

하지만 현실은 어떤가요? 저를 포함해 많은 분들이 이 좋은 제도를 제대로 활용하지 못하고 있습니다.

🚨 현재의 문제점 (권리의 사각지대)

- 몰라서 못 씀: "내가 대상자인가?" 판단하기 어려워 포기합니다.

- 귀찮아서 안 씀: 관련 서류를 준비하고 앱 메뉴를 탐색하는 과정이 너무 번거롭습니다.

- 타이밍을 놓침: 승진하자마자 신청해야 이득인데, 바쁜 일상 탓에 몇 달 뒤에나 생각납니다.

정부와 금융당국은 이러한 문제점을 해결하고 금융 소비자의 권익을 보호하기 위해, 마이데이터와 AI 기술을 활용한 자동화 시스템을 도입하기로 결정했습니다.

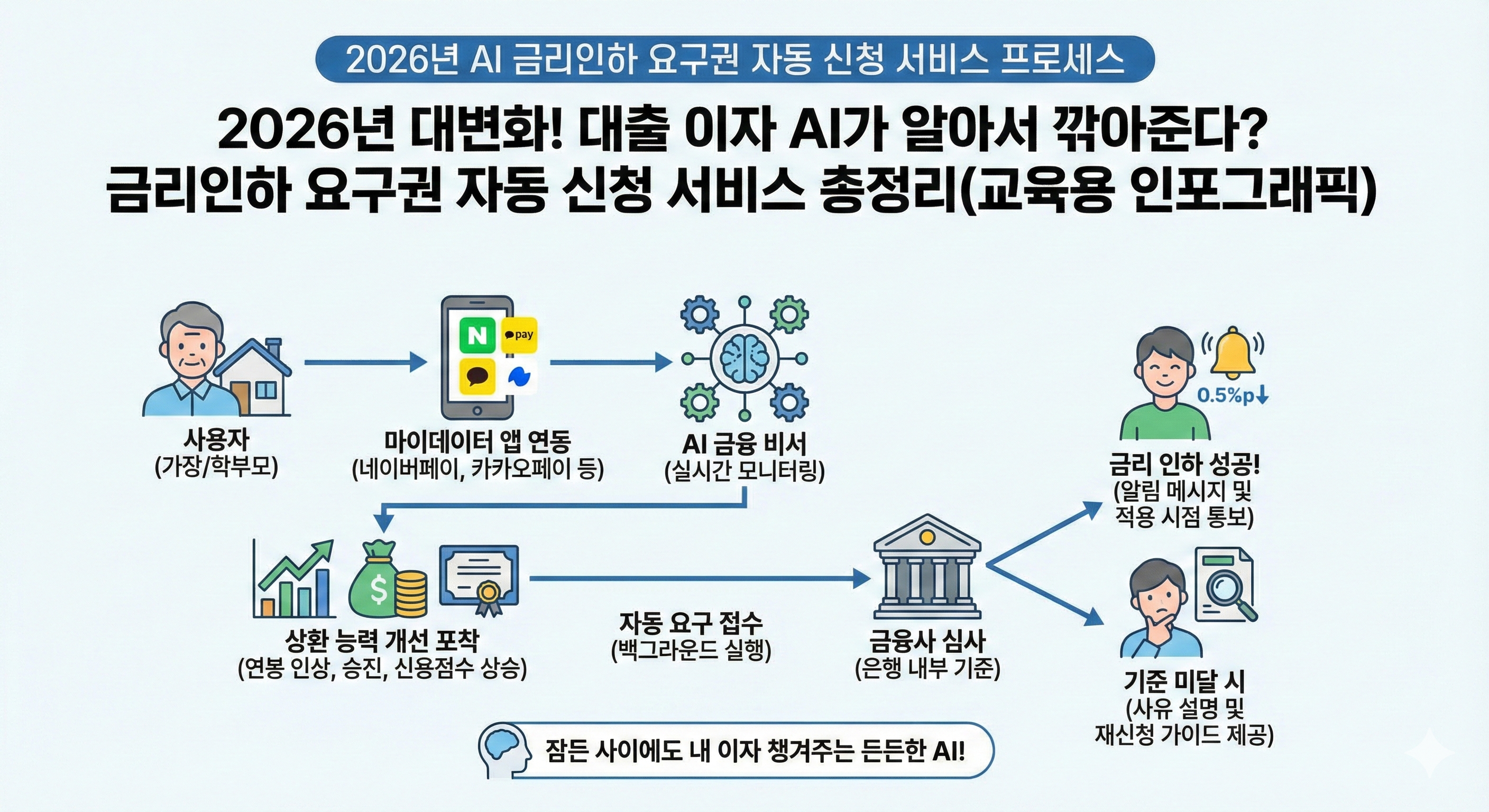

2. 2026년의 변화: AI 비서가 내 대출을 관리한다

2026년부터는 마이데이터 사업자(네이버페이, 카카오페이, 토스 등)가 여러분의 금리인하 요구권 '대리인' 역할을 수행하게 됩니다.

⚙️ 자동화 시스템 작동 원리

- 실시간 데이터 분석: 마이데이터를 통해 차주의 소득, 직장 변동, 카드 사용 내역, 대출 정보, 신용점수 등을 실시간으로 분석합니다.

- 신호 포착: 승진, 연봉 인상, 신용점수 상승 등 '상환 능력 개선 신호'가 포착되면 AI가 작동합니다.

- 자동 접수: 해당 대출을 취급한 은행에 나를 대신해 금리 인하 요구서를 자동으로 제출합니다.

이 모든 과정은 최초 1회 동의 후 백그라운드에서 자동으로 돌아갑니다. 사용자 입장에서는 어느 날 앱 푸시 알림으로 "○○은행 대출 금리 인하 요청이 접수되어 심사 중입니다" 혹은 "금리가 인하되었습니다" 같은 안내를 받게 되는 획기적인 구조입니다.

3. 실제 이용 절차: 3단계 루틴

그렇다면 우리는 무엇을 해야 할까요? 복잡한 건 없습니다. 딱 한 번의 설정이면 충분합니다.

| Step 1. 앱 선택 |

본인이 주력으로 사용하는 마이데이터 앱(네이버페이, 토스, 카카오페이 등)을 선택해 마이데이터 서비스를 활성화합니다. |

| Step 2. 동의하기 |

내 금융정보 통합 조회에 동의하고, [금리인하요구 자동신청/대행] 서비스 약관에 체크합니다. |

| Step 3. 결과 확인 |

이후에는 잊고 계시면 됩니다. AI가 조건 충족 시마다 신청하고, 앱 알림이나 메시지로 결과를 통보해 줍니다. |

4. 적용 대상과 범위

우선적으로 적용되는 대상은 우리 생활과 가장 밀접한 은행권 개인 대출입니다.

- 🏠 주택담보대출, 전세자금대출

- 💳 신용대출, 마이너스통장

- 💰 카드사 카드론 등 일부 여신상품

정책 방향을 보면, 초기에는 시스템이 잘 갖춰진 주요 시중은행과 인터넷은행 위주로 시작된 뒤, 점차 저축은행, 캐피털, 핀테크 등 제2금융권으로 확대될 예정입니다. 이미 일부 은행은 자체적으로 선제적 금리 인하 제안 서비스를 시범 운영하며 시스템을 다듬고 있습니다.

5. ⚠️ 주의: '자동 인하'가 아니라 '자동 요구'입니다

이 부분은 확실히 짚고 넘어가야 합니다. 많은 분들이 오해하실 수 있는데, 이 제도는 금리를 100% 깎아주는 '자동 할인'이 아닙니다.

💡 루틴노트의 팩트체크

AI는 여러분을 대신해서 "신청서"를 제출해 줄 뿐입니다. 법적으로 금리를 실제로 내릴지 말지 결정하는 권한은 여전히 각 금융회사의 내부 심사 기준에 있습니다.

즉, AI가 신청해도 은행 심사 결과 거절될 수도 있습니다. 하지만 중요한 건, "신청을 안 해서 놓치는 기회"를 제로(0)로 만들어준다는 점입니다. 이것만으로도 엄청난 이득이죠.

6. 지금부터 준비해야 할 '금융 루틴'

2026년까지 손 놓고 기다리기만 하면 될까요? 아닙니다. 이 제도를 200% 활용하기 위해 지금부터 다져야 할 습관들이 있습니다.

- 주력 마이데이터 앱 선정: 여러 곳에 정보를 흩뿌리기보다, 네이버페이나 토스 등 하나를 정해 데이터를 집중시키세요. AI 분석의 정확도가 올라갑니다.

- 신용점수 관리: AI가 은행에 요구할 '명분'을 만들어줘야 합니다. 연체는 절대 금물, 적절한 신용카드 사용으로 점수를 쌓아두세요.

- 정보 최신화 습관: 이직을 하거나 연봉이 올랐다면, 마이데이터 앱에 연동된 내 정보가 최신 상태인지 꼭 확인하는 루틴을 가지세요.

"금융은 아는 만큼 보이고, 챙기는 만큼 돈이 됩니다."

이제는 내가 깜빡해도, 바빠도, AI 비서가 내 권리를 챙겨주는 시대가 오고 있습니다. 2026년 도입될 이 서비스를 통해 우리 구독자님들의 가계 경제에 조금 더 여유가 생기기를 진심으로 응원합니다.

* 본 포스팅은 금융위원회 및 관련 언론 보도 내용을 바탕으로 작성되었습니다. 제도 시행 시점(2026년)에 세부 내용은 일부 변경될 수 있습니다.

'📈 글로벌 경제 & 산업' 카테고리의 다른 글

| 비준 미이행 트럼프 25% 관세 폭탄/2026 한국 경제의 미래는? (1) | 2026.01.27 |

|---|---|

| CES 2026 왜? 지금 우리가 엔비디아(NVDA)를 꽉 쥐고 있어야 하는지, 그리고 왜 SPLG(S&P 500)를 미친 듯이 모아가야 하는지! (2) | 2026.01.08 |

| 2026년 미국 금리 인하 확정? SPLG ETF 지금 당장 더 사야 하는 이유 (2) | 2026.01.05 |

| [40대 노후준비] 엔비디아로 월 10만 원 받기? 본주(NVDA) vs 배당 ETF(NVDY) 현실 비교 (0) | 2026.01.05 |

| 삼성전자 & 삼성전자우 투자 분석2026년 매수 타이밍과 펀더멘탈 가이드 (0) | 2026.01.05 |